- 2025年8月11日

この記事は約 4

分で読めます

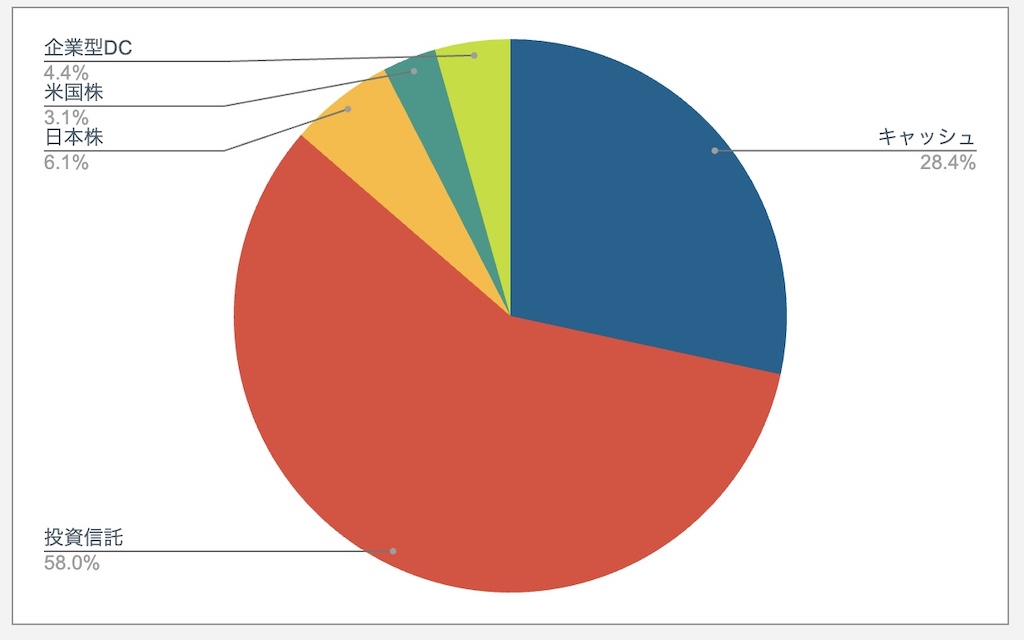

今年は1700万円ほど資産が増えていました。総資産は住宅ローンという負債を抜くと6000万円程度になります。ここ2年ほどの運用成績が良いのと円安なので出来過ぎですね。また、出口で引かれる税金を考慮していないで、記載した金額なので実際はそんなにお金はないと思います。

このブログではFIを目指していると宣言していますので、ここ数年は全く家計簿をつけていないのですが、一体どのくらいあればFIできるのかというのを2025年は測っていきたいと思います。私の目標としては2028年くらいに会社員を卒業することなんですよね。このように書いてみるとあと4年くらいで卒業できるようにしなければならないので、色々と考えることも出てきそうです。やっぱりやってみたいことを具体的に想像するのは大切ですね。

NISA

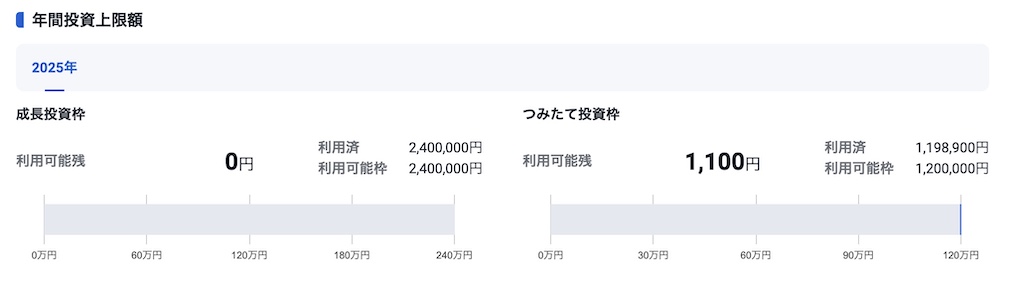

2024年から始まったNISAについてはこのブログでも散々書いてきましたが、SBI証券を使っていて、全てemaxis slim S&P500に入れていました。成長投資枠は240万円を年初に一括、つみたて投資枠は10万円ずつ同じ銘柄を購入していました。

一括投資した成長投資枠の成績とつみたての成績がかなり開いているので、2025年は基本的に年初集中してみることにしました。

特定口座

楽天証券側でもせっかくカードがあるのだし、と途中から楽天ゴールドカードに切り替えつつ、毎月10万円emaxis slimオールカントリーに入れていました。それでも余力がある時はSBI証券側で投資信託何か(オルカンかS&P500)をスポット購入していました。VYMも少しだけ持っていて、なんならつみたて設定していましたが、2025年はVYMつみたて投資は一旦やめることにしました。というのも、配当金をもらう楽しさ、数年やって楽しかったんですが、私のような面倒くさがりには結局投資信託がいいんだな、って思えたからです。

個別株は・・・

上に書いた通りになるのですが、個別株は割と高配当めのものをつまんでいました。旧NISAや特定口座で少しだけ保有する個別株は面白いのですが、今後は整理していきたいと思っています。配当金嬉しいんですが、仕事をしているうちは別に配当金もらっても使うことがないという悲しさがありました。ですので、旧NISAはぼちぼち手離れしていきますし、特定で持っている株も機会を見て売却して綺麗な体になろうと思います。

2025年の方針

基本的には変わりません。投資信託をメインにキャッシュがまだまだ多すぎるので、なるべく多めに入れていこうと思います。また、2028年本当にFIたどり着けるのか、試算のためにも2025年は支出に関しても把握していくようにしたいと思います。

この記事が気に入ったら

フォローをお願いします!

関連する記事

- 2024年3月24日

Oliveプラチナプリファードの話【SBI証券積立】

- 2024年8月3日

投資・積み立てのメモ(2024年7月)

- 2025年8月18日

サブスクリプションの見直し

- 2024年7月3日

投資・積み立てのメモ(2024年6月)

- 2024年6月20日